Τι ισχύει για μεταφορείς, courier και ποιες εξαιρέσεις προβλέπονται

Τι Ισχύει για Μεταφορείς και Courier στην Α’ Φάση (02/06/2025)

Οι εταιρείες μεταφορών, logistics και courier δεν υπάγονται στην πρώτη φάση ως υπόχρεες για την έκδοση παραστατικών διακίνησης. Όμως:

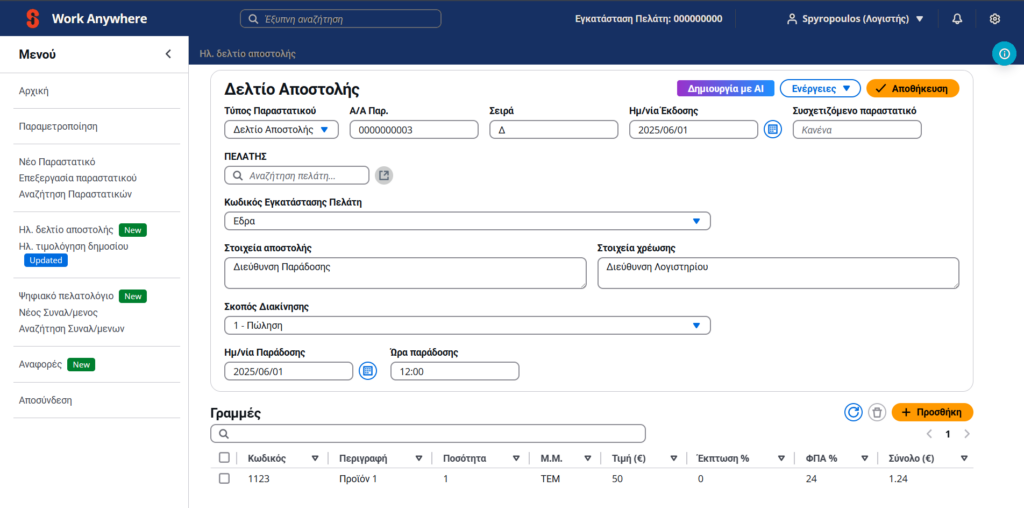

Αν η μεταφορά γίνεται για λογαριασμό τρίτου, τότε ο αποστολέας είναι αυτός που οφείλει να εκδώσει ψηφιακό Δελτίο Αποστολής, το οποίο πρέπει να έχει ήδη διαβιβαστεί στο myDATA πριν ξεκινήσει η διακίνηση.

Ο μεταφορέας συνοδεύει τα εμπορεύματα με το παραστατικό του αποστολέα — σε έντυπη ή ψηφιακή μορφή, το οποίο θα επιδεικνύεται σε έλεγχο.

Οι αλλαγές για τους Μεταφορείς ξεκινάνε στη Β’ Φάση (από την 01/12/2025) και ενδεικτικά είναι:

Ενεργοποίηση του Ρόλου Μεταφορέα ως συσχετιζόμενου ΑΦΜ

Παρακολούθηση της διακίνησης σε πραγματικό χρόνο

Συμμετοχή στην παραλαβή και ολοκλήρωση της διακίνησης

Δυνατότητα διαβίβασης δεδομένων από Μεταφορείς στο myDATA

Περιορισμένη πρόσβαση στα δεδομένα των ψηφιακών παραστατικών

Καταγραφή του ΑΦΜ Μεταφορέα στα παραστατικά διακίνησης

Τι ΔΕΝ περιλαμβάνει η Α’ Φάση;

Δεν καταγράφεται η διαδρομή ή η παραλαβή των αγαθών

Δεν ενεργοποιούνται οι ρόλοι (μεταφορέας, παραλήπτης τρίτος κ.λπ.)

Δεν απαιτούνται ακόμα πληροφορίες όπως: αριθμός κυκλοφορίας, ώρα αποστολής, τελική ποσότητα σε κιλά, κωδικοί ειδών

Τι αλλάζει πρακτικά;

Οριστική κατάργηση των χειρόγραφων δελτίων αποστολής και λοιπών παραστατικών διακίνησης

Υποχρεωτική ψηφιακή έκδοση και διαβίβαση στο myDATA με την ένδειξη «Διακίνηση Αγαθών»

Παραστατικά πρέπει να φέρουν QR code, το οποίο σε ενδεχόμενο έλεγχο μπορεί να σκαναριστεί σε πραγματικό χρόνο από τα ελεγκτικά όργανα

Ποια παραστατικά ενεργοποιούνται στην Α’ Φάση ;

Μόνο τα εξής παραστατικά διακίνησης θεωρούνται έγκυρα:

9.3 – Δελτίο Αποστολής

5.2 – Πιστωτικό Τιμολόγιο

11.1 – Απόδειξη Λιανικής Πώλησης

11.4 – Πιστωτικό Στοιχείο Λιανικής

Πώς διαβιβάζονται τα παραστατικά;

Η διαβίβαση γίνεται μόνο πριν από τη διακίνηση, με έναν από τους εξής τρόπους:

Μέσω Παρόχου Ηλεκτρονικής Τιμολόγησης (ΥΠΑΗΕΣ)

Μέσω ERP ή λογισμικού τιμολόγησης

Μέσω της εφαρμογής “timologio” της ΑΑΔΕ

Ποιες περιπτώσεις εξαιρούνται;

Η ψηφιακή διακίνηση δεν απαιτείται:

Σε μεταφορά λόγω αλλαγής επαγγελματικής έδρας

Σε επισκευές με ανταλλακτικά

Σε εσωτερικές μεταφορές έως 10 χλμ

Σε διανομή πανεπιστημιακών συγγραμμάτων (Εύδοξος)

Σε λιανικές πωλήσεις με παραστατικό αξίας, εκτός ταχυμεταφορών & καυσίμων

Σε λατομικά/δομικά υλικά που διακινούνται από κατασκευαστικές επιχειρήσεις

Από 2/6/2025: Υποχρεωτική η Ψηφιακή Διακίνηση Αγαθών για Επιλεγμένες Επιχειρήσεις

Η Α’ Φάση της ψηφιακής παρακολούθησης διακίνησης αγαθών μέσω myDATA ενεργοποιείται στις 2 Ιουνίου 2025 και φέρνει οριστικό τέλος στα χειρόγραφα δελτία αποστολής για συγκεκριμένες επιχειρήσεις.

Ποιους αφορά;

Επιχειρήσεις με τζίρο άνω των 200.000 €

Αφορά κάθε νομική μορφή που δήλωσε ακαθάριστα έσοδα άνω των 200.000 € για το φορολογικό έτος 2022 (ή έτος που ξεκίνησε εντός του 2022).

Επιχειρήσεις συγκεκριμένων κλάδων (ανεξαρτήτως τζίρου):

46.46: Χονδρικό εμπόριο φαρμάκων

46.71: Χονδρικό εμπόριο καυσίμων

46.73: Χονδρικό εμπόριο ξυλείας, οικοδομικών υλικών, ειδών υγιεινής

Ποια είναι τα πρόστιμα για μη συμμόρφωση

Η μη έκδοση ή μη διαβίβαση ψηφιακού παραστατικού διακίνησης επισύρει:

500€ ανά έλεγχο για επιχειρήσεις με απλογραφικά βιβλία

1.000€ ανά έλεγχο για επιχειρήσεις με διπλογραφικά βιβλία

Σε περιπτώσεις συστηματικής παράβασης, η πράξη μπορεί να θεωρηθεί φοροδιαφυγή, με ακόμα βαρύτερες ποινές και πρόσθετα πρόστιμα.

Η ψηφιακή διαβίβαση πριν από τη διακίνηση δεν είναι πλέον απλώς μια προδιαγραφή· είναι νομική υποχρέωση.

Συμπέρασμα:

Η ψηφιακή διακίνηση και το ηλεκτρονικό δελτίο αποστολής δεν αποτελεί απλώς νέα κανονιστική απαίτηση, αλλά εντάσσεται σε μια ευρύτερη προσπάθεια για διαφάνεια, έλεγχο και καλύτερη οργάνωση των επιχειρηματικών διαδικασιών. Η ορθή καταγραφή και διαβίβαση των παραστατικών διακίνησης μπορεί να συμβάλει στη μείωση λαθών, στη βελτίωση της ιχνηλασιμότητας και στην αποφυγή φορολογικών κυρώσεων.

Για πολλές επιχειρήσεις, η ενσωμάτωση ψηφιακών λύσεων και η συνεργασία με καταρτισμένους επαγγελματίες ενδέχεται να διευκολύνουν τη μετάβαση. Η συμβολή των λογιστών παραμένει καθοριστική στη σωστή προσαρμογή, καθώς και στην αξιολόγηση των νέων υποχρεώσεων σε κάθε επιμέρους περίπτωση.

Η εφαρμογή ξεκινά στις 2 Ιουνίου και αποτελεί την αρχή ενός νέου πλαισίου λειτουργίας στην εμπορική και λογιστική καθημερινότητα.